Preguntas frecuentes

Encuentra respuesta a las preguntas frecuentes sobre Grupo Argos en materia de acciones, de aspectos financieros, de negocio e información general.

Financiero

Conoce nuestro calendario de eventos con las fechas de publicación de nuestros últimos resultados financieros.

Escucha las grabaciones de todas nuestras llamadas con inversionistas en la sección de reportes financieros.

Para descargar todos nuestros informes trimestrales y anuales te invitamos a visitar la sección de reportes financieros.

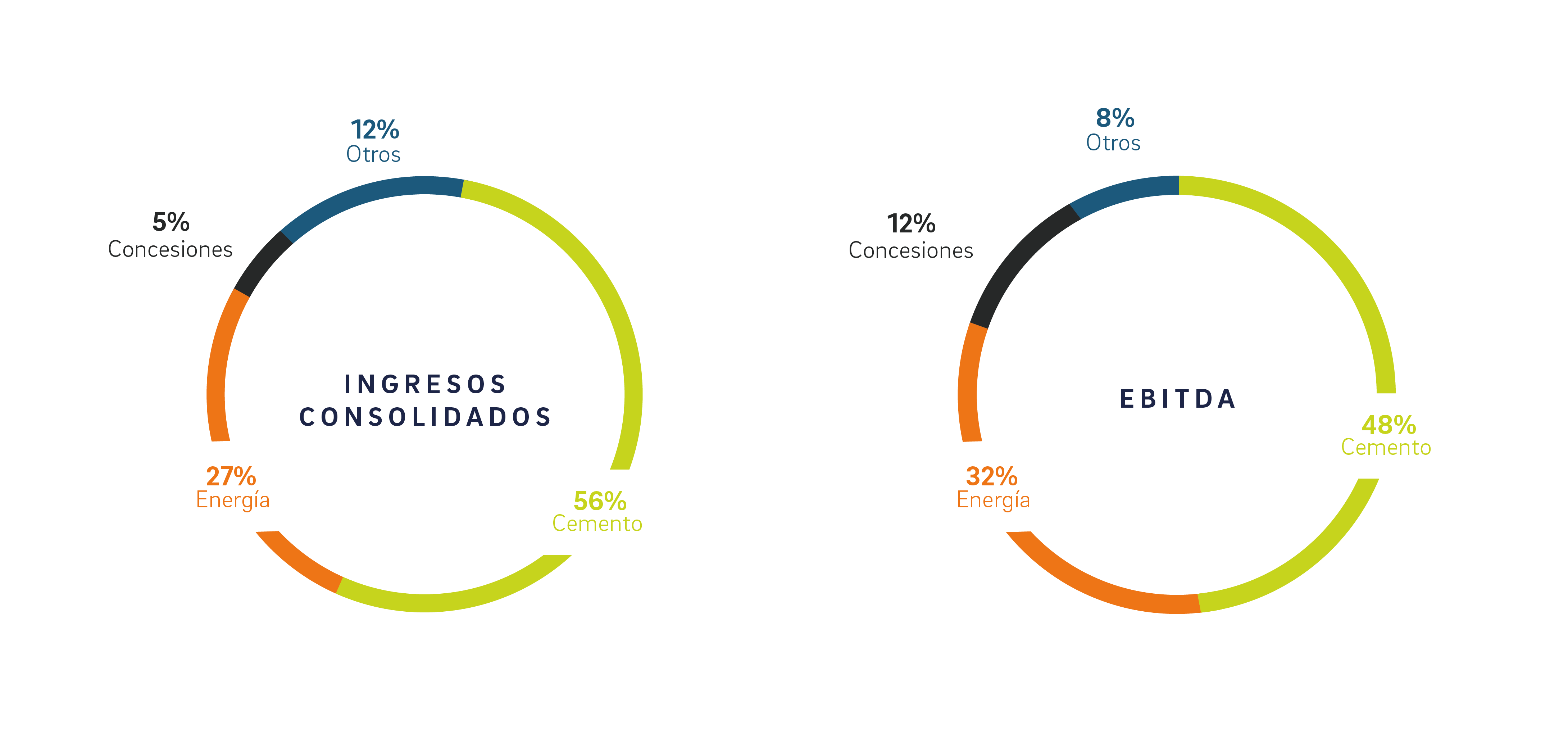

La contribución al ingreso y el ebitda consolidado de los negocios estratégicos a 31 de diciembre de 2023 es el siguiente:

El año fiscal de Grupo Argos es de diciembre a diciembre.

A diciembre de 2021 la deuda a nivel separado cerró en COP 1.475 billones. Una disminución del 7.47% frente al 2020.

Los estados financieros consolidados son aquellos que se presentan como si fuera una sola entidad. La participación que se tenga sobre cada subsidiaria determina el tratamiento que se debe utilizar para construir el estado de resultados consolidado:

- Si la participación sobre la filial es superior al 50%, se suman los estados financieros eliminando las transacciones entre las filiales en el caso de Grupo Argos están Cementos Argos, Celsia, ODINSA y Opain.

- Si la participación está entre 20% y 50%, se incluyen por medio del método de participación (MPP). En el caso de Grupo Argos están Sura y Pactia.

- Si la participación es menor al 20%, solo se tienen en cuenta los dividendos recibidos y entran al estado de resultados directamente a los ingresos del holding. En el caso de Grupo Argos, Nutresa y otros.

Los estados financieros separados son los estados financieros de Grupo Argos donde las inversiones del holding se contabilizan a partir de las cantidades invertidas en cada filial. Si la participación es superior al 50% se contabiliza por método de participación (Cementos Argos, Celsia, ODINSA y Opain). Si la participación es inferior al 50% solo se tienen en cuenta los dividendos recibidos y son contabilizados en los ingresos del holding (Sura, Pactia y Nutresa).

Método de participación: equivale a la utilidad neta ponderada por la participación del holding en dicha subsidiaria.